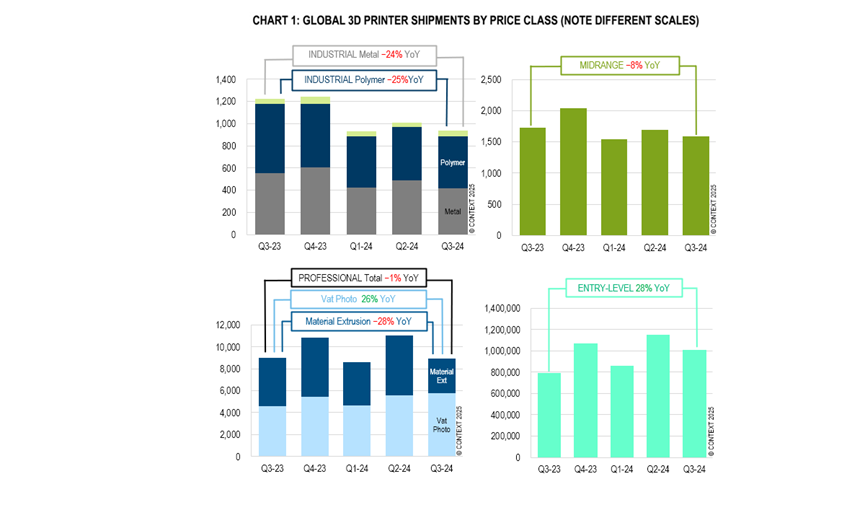

CONTEXT报告显示,第三季度全球3D打印市场遭遇多重挑战,表现为财务疲软、大规模裁员、领导层更替、CEO频繁更换、业务疯狂收缩,并购也是争议不断。根据数据表示,工业级(10万美元以上)和中端(2万至10万美元)系统的出货量分别同比下降了24%和8%。入门级打印机的出货量继续保持增长态势,不过增速相较于之前的“狂飙”阶段有所放缓。

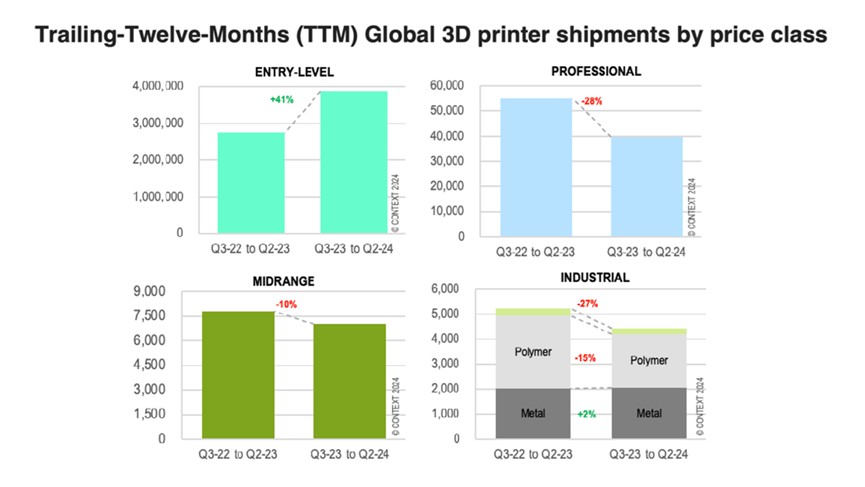

工业系统出货量在2024年第三季度环比下降24%,这直接让全年出货量趋势急转直下,过去12个月(TTM)的出货量累计下降了19%。这一显著降幅几乎影响了所有打印机类型和材料类别。全球范围内,工业金属和工业聚合物系统的出货量均大幅下滑,分别下降了24%和25%。尽管中国供应商在金属粉末床熔融(PBF)设备出货量上有所增长,但全球工业系统出货量在本季度依然普遍下降,中国下降了37%,北美下降了25%,西欧下降了13%。

2024年第三季度,光固化成型系统在这个细分领域依旧面临着巨大挑战,出货量同比下降了30%。以过去12个月为基准,工业聚合物打印机的总出货量下降了29%,其中光固化成型系统的出货量更是大幅下滑42%。该领域的两大全球领导者——主要面向中国市场的联泰科技和主要面向西方市场的3D Systems,其此类系统的出货量均显著减少,主要因为是牙科市场需求的减少。

易加三维凭借出货量的显著增长,在2024年第三季度成为全球出货量最大的企业,较上年同期增长了41%。通快和雷尼绍也成为实现季度出货量同比增长的公司。从营收角度来看,EOS再次巩固了其市场“霸主”地位,而Nikon SLM Solutions、易加三维和雷尼绍等公司则实现了营收的同比增长。

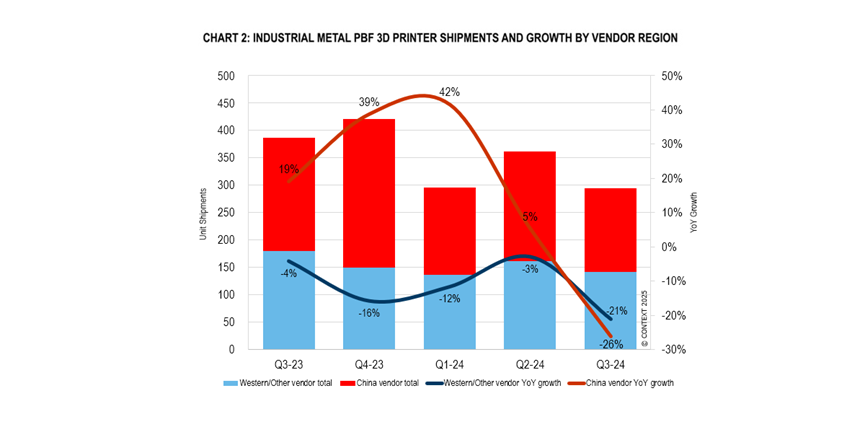

值得注意的是,由于中西方供应商的销售都出现下滑,尤其是在工业金属粉末床熔融(PBF)领域,使得显著的地区差异有所缩小。在工业金属PBF细分市场,中国供应商的总体出货量(主要面向国内市场)较上年同期下降了26%。

*工业金属PBF 3D打印机出货量及按供应商区域划分的增长情况

随着工业市场支出的缩减继续蔓延至中端市场,导致2024年第三季度中端打印机的出货量同比下降8%。尽管Stratasys保持其市场份额的领先地位,但部分产品线销售表现疲软,尤其是材料挤出打印机。3D Systems的经营状况依然面临挑战,已跌至该价格类别的第六位。

相比之下,中国供应商如联泰科技、中瑞科技和闪铸三维表现更为出色,中国供应商的总出货量同比增长了46%,而其他所有供应商的出货量则下降了24%。闪铸三维在本季度表现尤为突出,其WaxJet材料喷射打印机在珠宝市场的销量显著增长。

2024年第三季度,专业级打印机的反弹主要由Formlabs推动。尽管整体出货量同比下降1%,且过去12个月累计下降20%,但Formlabs在去年4月推出的Form 4和Form 4B取得了巨大成功,使光固化打印机的出货量比2023年同期增长了26%。

*Formlabs专业级3D打印机新品:Form 4

另一方面,由于入门级产品在功能相似的基础上具有更具竞争力的价格,给市场带来压力,该价格区间内的材料挤出机销售依旧承压,导致专业FDM 3D打印机的出货量下降了28%。

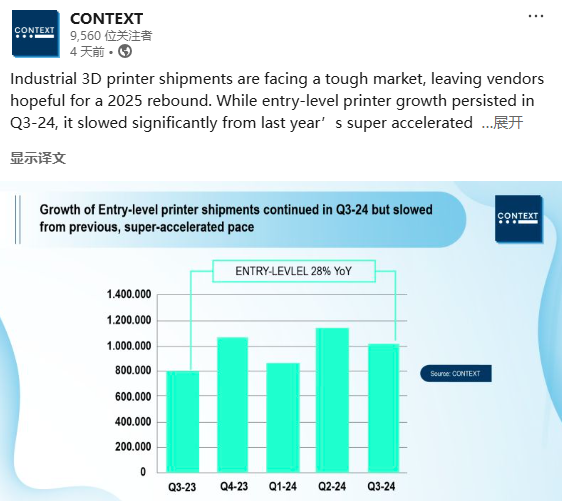

2024年第三季度,入门级打印机的出货量同比增长了28%,过去12个月累计增长高达43%。尽管增长有所放缓,但创想三维仍继续主导这一价格区间;与此同时,拓竹科技和老牌企业闪铸三维等公司的市场份额有所增加。

尽管近期的市场混乱造成了显著影响,最新更新的分析显示,2024年全年受到高利率的影响更为严重,导致资本支出显著减少。预计全年数据将接2020年疫情封锁高峰期的低点,全球工业3D打印机的出货量预计比2023年减少至少12%。

同样,CONTEXT指出,全球中端打印机的全年出货量预计将下降8%。但入门级设备预计仍将实现全球年度出货量同比增长30%。许多行业参与者预计,近期已下调的利率将在2025年进一步降低,这将推动资本支出在2025年下半年加速回血,并带动2025年工业打印机系统出货量全年增长14%。此外,中端系统的出货量预计在2025年将增长12%,而专业系统出货量预计将增长6%,行业似乎即将迎来触底反弹。

根据当前的预测,2026年全球各行业将迎来更为稳定且强劲的增长,预计在未来五年内,年均增长率将达到30%至40%。

* 此篇原文来自于市场情报公司CONTEXT所发布的报告“Industrial 3D Printer Shipments Struggle in Chaotic Market as Vendors Pin Hopes on 2025 Recovery”。文中提到的公司不存在任何形式的商业合作、赞助、雇佣等利益关联。图片来自于网络,仅作辅助阅读的用途,不存在商业目的。版权归属于原作者,一旦有任何侵权之举,请权利人及时与我们联系,我们会即刻删除。

2025年亚洲展演讲嘉宾招募启动!